<返回列表

分享

扫一扫分享

扫一扫分享

啤酒巨头也救不了金沙酒业

2.《金沙酒“腰斩”做实,张道红杀回酒圈,势要说明侯孝海错了◆◆●?》◆●,财今龙门阵

沪指盘中冲上3100点,大金融全线只ST类股连吃三个跌停,退市新规下哪...

可查数据显示▼●▼,2022年上半年,金沙酒业完成贸易收入20.01亿元▼,同比拉长14.93%◆。此时,已经是金沙酒业比力“高光”的时间▼。

从品牌出名度而言,摘要酒原委几年的告白浸礼,许多消费者有必然的认知。不过金沙这个品牌▼◆▼,消费者认知水准特地低。从代价来说,48元150ml的代价对付收入不高的年青人仍旧贵了点。末了,酱酒的饮用人群基数正在通盘喝酒群体内中,又有待普及●◆8087金沙娱场城。

自媒体“酒与人生”博主揭穿▼▼▼,华润接受金沙后,跟着张道红的逐步边际化,原有的金沙体例也有相当多人摆脱了。

华润啤酒接受后◆▼,2023年1月▼●,侯孝海出任金沙酒业董事长,原董事长张道红退任为副董事长。范世凯负责金沙酒业总司理。这两位重点高管,均来自华润啤酒。

面临事迹“膝斩”,面临诸多质疑,3月18日侯孝海正在媒体疏通会上也直言,金沙酒业过去积聚的高库存和代价倒挂题目高出了预期▼●,因而团队要下最大致力行止理◆▼。目前,曾经初见成就。

闭心中新经纬微信大多号(微信探求“中新经纬”或“jwview”)●,看更多出色财经资讯。

中新经纬版权整个,未经书面授权,任何单元及局部不得转载、摘编或以其它形式利用。

其余,消费场景也存正在很大分别。啤酒是疾消品属性◆,饮用场景苛重是夜宵、夜店;而高端白酒苛重是商务、宴席等社交场景。

2013年,来自湖北宜化集团的张道红调任金沙酒业职责。到了2017年,张道红升任金沙酒业董事长、总司理●。以后,金沙酒业开启了“狂飙”形式。

然而,华润啤酒接受金沙酒业仅1年,也映现了人事“巨震”。仅当了1年董事长的侯孝海卸任,改由华润啤酒(控股)有限公司副总裁、华润酒业总司理魏强接任。

本网站所刊载音信,不代表中新经纬见解●。 刊用本网站稿件▼◆●,务经书面授权。

“腾讯酒香”以为,从景芝酒业到金种子酒▼,再到金沙酒业,华润啤酒平素思用卖啤酒的形式卖白酒。每次收购白酒企业后,华润都是先推出订价较低、面向年青人群的产物。

也便是说▼●▼,标价1399元/瓶的摘要酒,现实售价曾经腰斩。这意味着产物向来的代价认知体例已破产。

金沙酒业正在现在的大境遇下,怎样进一步普及品牌影响力,怎样重回巅峰,乃至报复百亿宗旨,将是这个拥有啤酒基因的管束团队的离间。

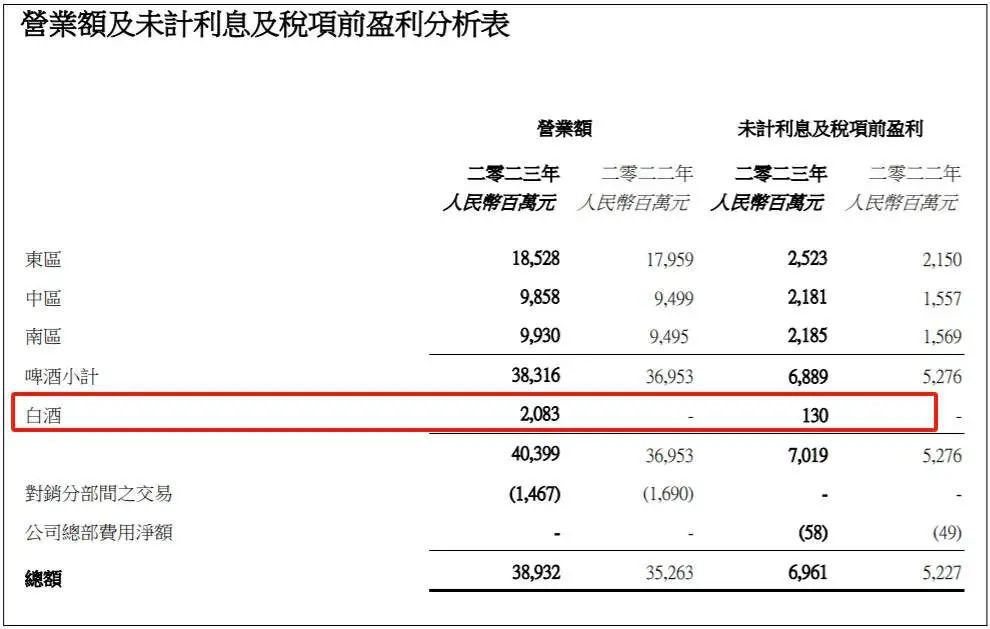

日前●,据华润啤酒(HK.0291)财报披露,公司旗下白酒交易于2023年的贸易额及未计利钱及税项前结余分离为20.67亿元及1.3亿元。而公司目前白酒交易并表的便是金沙酒业◆●。

其余,华润系操盘金沙酒,有着自身的思绪。是以▼●,这种人事打算也有其合理性。

为了验证这款幼酒的口感js555888金沙,编纂正在京东金沙酒旗舰店下单添置了一瓶◆,笔者所正在地为成都邑,结果这瓶酒的发货地来自遥远的青岛市▼。这种配货逻辑,让人无意。

深蓝财经幼心到◆,正在京东“摘要酒官方旗舰店”该产物零售价为673元/瓶,整箱4瓶代价为2692元▼●◆。幼心看,这是官方店的售价。

2023年10月●●,金沙酒业推出新产物“金沙幼酱酒”●▼。订价48元,酱香型幼酒。苛重对准喝酒量较幼的年青消费群体,也是市情上第一款酱香型的幼酒产物。然而,就目前来说,这款产物难言告捷。

2022年10月●◆▼,华润啤酒突颁发告,将以123亿元收购金沙酒业55.19%的股权。湖北宜化集团让出负责权。

其余,产物线越多,每个产物须要进入的营销资源越多▼◆●,这大概会阔别重点产物“摘要”的营销资源。摘要尚且“嗷嗷待哺”●▼◆,须要更多的资源进入,何叙金沙幼酱酒?

2023年7月,张道红退出董事会,负责金沙酒业党委副书记、常务副总司理◆▼●。进一步被削权。到了2023年11月9日,张道红彻底摆脱金沙酒业▼◆,回到了湖北宜化职责◆。

其余,昨时间润啤酒入主金沙酒业后,业界对付侯孝海、范世凯等管束团队质疑、责备层见迭出。

其余,昨年往后金沙酒业颁发了一系列新品,从光瓶酒到高端产物。据悉,金沙酒业12款主力产物里◆▼●,有7款是华润团队入主后颁发的新品。这种盲目推新的做法,还被业内人士质疑为“换个马甲络续向经销商压货”。

3.《“啤酒人”做欠好白酒?华润入主后,金沙酒业的事迹断崖,很有争议》▼▼◆,腾讯酒香

有酒业人士揭穿●,正在华润入股金沙酒业前,金沙酒业曾向经销商渠道大宗压货,导致财政报表亮眼●,不过事迹的水分也比力重了。其余,产物也映现了代价倒挂。

2018年金沙酒业发卖额5.76亿元▼●,到2019年发卖额狂飙到15.26亿元。2020年发卖额27.3亿元●,再到2021年总体发卖回款冲破60.66亿元◆▼◆。金沙酒业也一跃成为出名的二线酱酒品牌。

但是从满堂来看,华润啤酒跨界进入白酒操作的几个酒企结果都差铁汉意。这种刻正在骨子里的团队基因,真的做欠好白酒吗◆?

金沙酒业的复兴苛重得益于高端产物“摘要酒”的兴起◆。“腾讯酒香”以为,张道红有着了然的计谋思绪,正在内部精简了产物线、确定大单品计谋;正在市集方面,也是先正在山东和河南两大市集站稳脚跟后▼●◆,再最先世界化结构。而且遵守张道红的筹划,2022年金沙酒业的保底宗旨是80亿,并为冲刺百亿宗旨做绸缪了。

这对付此前思冲要击高端酱香酒品牌认知的摘要酒而言,已失利了。只可正在次高端地带,与其他名酒苦苦挣扎。

据“北京商报”指日的实地调研▼,成都等地的现实行情约530-550元/瓶。

据滂湃征引未经说明的信息显示●,2022整年金沙酒业仅达成收入30亿元驾驭。由此推想2022年下半年●◆▼,金沙酒业事迹“变脸”吃紧。

为品牌立下汗马功绩的魂灵人物,正在一年内数次被“贬”。与其苟且,不如早点分别,起码还能留一个美观▼●。